鳥取でマイホームを建てようと考えた時、多くの方はまず県内で一番大きな銀行であるごうぎんの住宅ローンを検討するはずです。

第三者立場のファイナンシャルプランナーから見ても、ごうぎんの住宅ローンの中には魅力的なものがありますので、検討に値すると考えています。

相談窓口としては、鳥取駅の近くに『山陰合同銀行 鳥取個人ローンセンター』があり、そこに行くと住宅ローンに関する詳しい話を聞くことが可能です。

実際にローンセンターに相談に行くと、「2段階固定金利型 ごうぎんスーパー住宅ローン」と「ごうぎん変動金利型住宅ローン」という2種類の住宅ローンを紹介されます。

ここで、あなたがその二つの住宅ローンのどちらを選べばいいのかをすぐに理解できれば良いのですが、商品が複雑でよく分からないという方も多いようです。

そこで、ごうぎんで住宅ローンを組む場合は、どちらの種類の住宅ローンを組むのが自分に合っているのかがわかるように、この記事で詳しく解説をしていきたいと思います。

この記事を読むと、ごうぎんだけではなく他の銀行の住宅ローンも比較ができるような知識を身につけられるように作っていますので、ぜひ最後まで読んでみてください。

目次

2段階固定金利型ごうぎんスーパー住宅ローンの概要

まずは、『2段階固定金利型ごうぎんスーパー住宅ローン』の詳しい説明をしていきたいと思います。

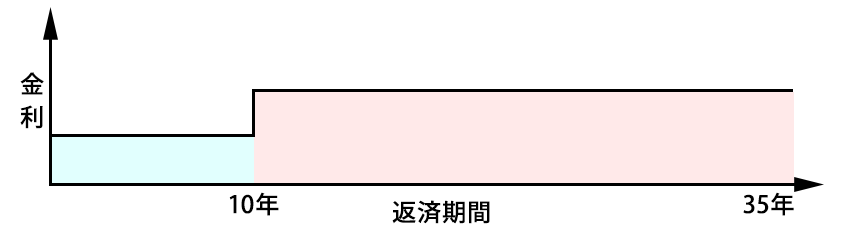

これは、返済する35年間のうち、当初の10年間と11年目から35年目の最終返済日まで金利が確定しているタイプのローンです。

このように2段階に金利が分かれている固定金利の住宅ローンなので、「2段階固定」と呼んでいます。(この記事では以下、2段階固定の住宅ローンと記載します)長らくごうぎんの住宅ローンの主力商品として知られてきました。

2段階固定金利型ごうぎんスーパー住宅ローンのメリット・デメリット

ではまず最初に、この2段階固定の住宅ローンのメリットとデメリットをそれぞれ見ていきましょう。

メリット①:当初10年間と11年目から最終返済日まで返済額が確定するから安心感がある

2段階固定の住宅ローンを組んだら、当初10年間の返済額と11年目から最終返済日までの返済額が自動的に決まります。

金利は令和5年2月時点で、当初10年間は1.1%、10年目以降は1.9%と確定していますから、毎月の返済額も確定するわけです。

なので、毎月の家計から決まった返済額のお金が必要だと分かっていれば、やりくりの面でも分かりやすく、今後の計画が立てやすいでしょう。返済額が毎月変わらないという安心感は、2段階固定の住宅ローンの大きなメリットと言えます。

メリット②:融資金額にかかわらず手数料が安い

2段階固定の住宅ローンを組むには、手数料が55,000円(税込)必要です。この金額は、融資金額にかかわらず一定です。

これに対して「ごうぎん変動金利型住宅ローン」(この記事では以下、変動金利の住宅ローンと記載します)は、手数料が融資金額の2.2%(税込)もかかります。

例えば、あなたがごうぎんの変動金利の住宅ローンを3,000万円組んだ場合、手数料が66万円もかかりますが、2段階固定の住宅ローンだと55,000円で済みます。その差は60万もあります。

つまり、変動金利の手数料は、たくさん借りるとその分高くなるのに対し、2段階固定の住宅ローンはたくさん借りても手数料は55,000円と一定なのです。 なので、たくさん住宅ローンを借りても手数料が一定で安いというのが2段階固定の住宅ローンのメリットになります。

デメリット①:返済途中に金利が下がっても、安い金利を選択することができない

メリット①とは反対のことになりますが、金利が固定されるということはつまり『途中で金利が下がることもない』ということです。

世の中の住宅ローンの金利が下がっても、2段階固定の住宅ローンを既に組んでしまっていると金利差による恩恵を受けることはできません。相対的に高い金利による返済額を最後まで払い続けなくてはいけないのはデメリットと言えるでしょう。

ただ、1.1%の金利の期間が終わる10年後に状況を見ながら別の銀行の金利の安い住宅ローンに借り換えるという選択肢もあります。この選択肢については、世の中の住宅ローンの金利がどうなっているのかと、借り換えにかかる手数料のバランスを総合的に見ながら判断する必要があります。

デメリット②:2段階固定の金利だけ上昇傾向にある

2段階固定の金利は、令和5年2月時点で、当初10年間は1.1%、11年目以降は1.9%とお伝えしましたが、1月時点より金利がそれぞれ0.2%ずつ上昇しています。

基本的に、住宅ローンの金利は、毎月見直しがされます。なので今月の金利と来月の金利に差が出る可能性があります。

とは言え、長らく2段階固定の金利は、ほぼ変わらない状態でした。しかし令和5年の2月から上昇に転じました。

これは、ニュースでも話題になっていましたが、日銀の政策の変化に応じて、都会のメガバンクといわれる都市銀行が一斉に固定金利を上げたことに由来しています。これに対して、変動金利はほぼ変わらずです。

ごうぎん変動金利も、発売以来、金利はほぼ変わっていません。

では、令和5年2月に2段階固定を組んだ方と、1月に組んだ方とではどれだけ金利の支払いに差がでてくるのでしょうか。

3,000万を35年で借りたと仮定して試算してみると、その支払う金利の差額は、124万円もあります。

もしかすると、金利の上昇傾向は今後も続くかもしれません。となると、金利が何月から上昇するかの予想できれば問題ないですが、そのような予想は不可能です。毎月の金利の変化に気を付ける必要があります。

ごうぎん変動金利型住宅ローンの概要とメリット・デメリット

ごうぎんの変動金利のメリット・デメリットについてですが、こちらの記事にまとめてありますので、詳しくはそのページをご覧ください。

ネット銀行レベルの低金利!ごうぎん変動金利の住宅ローンを徹底解説

これらのメリットとデメリットを比較することが一つの方法ですが、この記事ではもっと踏み込んだ分析をしていきたいと思います。

どのような分析かというと、

『変動金利がどこまで上がったら、2段階固定金利と同じ総返済額になるのか?』

というものです。

この具体的な数字を把握しておけば、変動金利と2段階固定金利のどちらを選べいいのかを判断する指標になります。

それでは、実際にシミュレーションを一緒に見ていきましょう。

支払額が同じになるようにしたシミュレーション

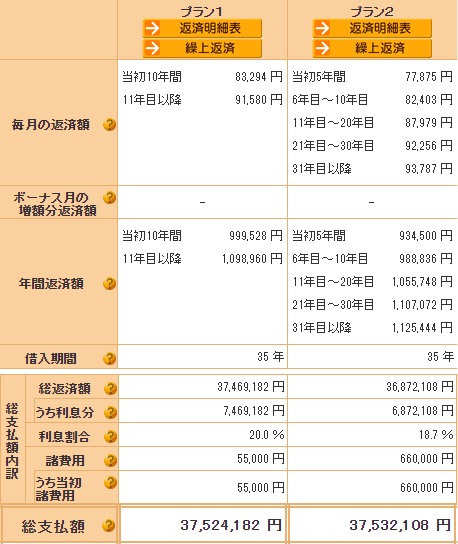

鳥取マイホームお金の相談でシミュレーションを行った所、住宅ローン金額3,000万円、返済年数35年の場合、以下の条件で変動金利の金利が上がった場合に2段階固定金利と総支払額がほぼ同じになるという結果になりました。

※シミュレーションでは令和5年1月時点の金利(10年間は0.9%、11年目以降は1.7%)を適用している点にご注意ください。

| 【住宅ローンの金額】 | 3000万 |

| 【返済年数】 | 35年 |

| 【返済方法】 | 元利均等返済 |

| 【融資手数料】 | 2段階固定の場合:55,000円(税込み) 変動金利の場合:融資手数料の2.2%(税込み) |

| 【2段階固定金利】 | 当初10年→※0.9% 11年目以降→※1.7% |

| 【変動金利】 | 当初1年間0.5%。 以後5年間 0.8% 以後10年間 1.2% 以後10年間 1.6% 残り9年間 1.8% |

比較シミュレーションの結果は下記になります。

【シミュレーション結果】

変動金利(プラン②)の金利の変化の部分だけを取り出すと、

当初1年間0.5%

以後5年間 0.8%

以後10年間 1.2%

以後10年間 1.6%

残り9年間 1.8%

このように変化して初めて、2段階固定金利(プラン①)と比べた場合の総支払額がほとんど同じになっています。

こんなに変動金利が上昇する可能性は?

それでは次に、この変動金利の上がり具合について考えていきましょう。

その為に、まずは過去の金利のデータを見ていきたいと思います。

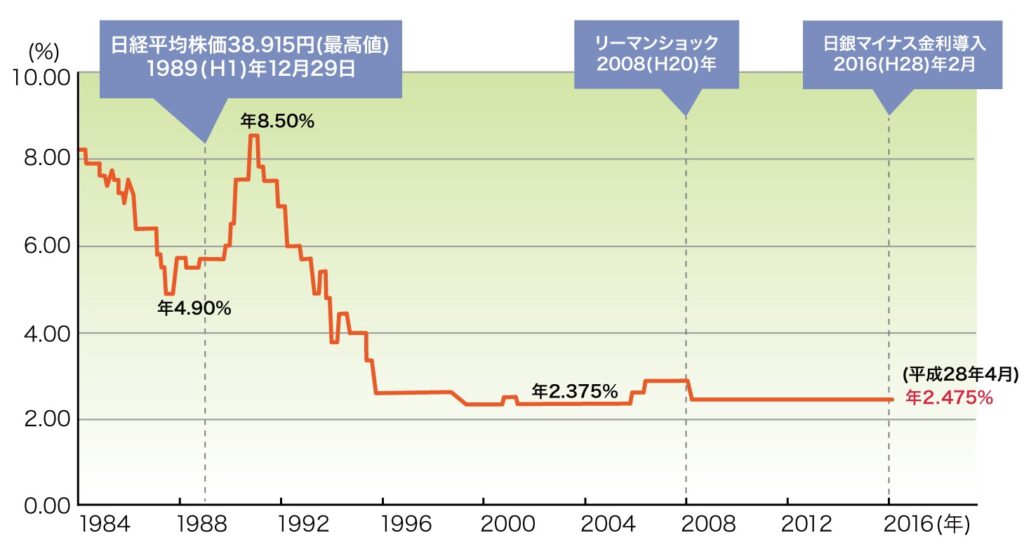

過去の金利推移のデータ

このグラフは過去の変動金利の基準となる金利の推移を表したものです。

実際の金利は、この基準となる金利からいくらかマイナスされたものが適用になります。

このグラフは、あくまで基準となる金利のデータですが、見て分かる通り、ここ最近はほとんど金利に変化がないことが分かります。

ただ、世の中の景気が良かったバブルと呼ばれる時期は、基準となる金利がかなり高かったことも見て取れます。ただ、そのような金利の上昇がこれから起こることは考えにくいです。

バブルが崩壊してからは、ずっと基準となる金利が低いまま推移しているので、今後もこの流れは続くと考えてよいでしょう。

0.5%程度の金利上昇は起こってもおかしくない

ただ、今から15年前の2007年(平成19年)あたりから2008年(平成20年)にかけて0.5%の金利上昇がありました。この程度の金利の上昇は、これから起こってもおかしくないです。

上記のシミュレーションも、この事実を踏まえて予想していますが、過去25年の金利の推移を見ても、ほぼ横ばいであることや上下幅が少ない状態が続いていることから、このように上がることは考えにくいです。

ただし、0.5%上がった過去のデータにもあるように可能性は0ではありません。

銀行員は金利予測を教えてはくれない

ちなみに、ごうぎんのローンセンターの職員に変動金利がこれからどうなるか聞いても教えてくれません。

変動金利が将来上がるか、このままなのか、それとも下がるのか、住宅ローンを借りるあなたに伝えることを銀行として固く禁止しているからです。

このことからも分かるように、もしあなたが変動金利の住宅ローンを合銀で借りる場合、上記のシミュレーションを参考に、こういった事実を考えて自分で判断する必要があります。

繰り上げ返済で金利変動リスクを抑えることは可能

では、ごうぎんの変動金利の住宅ローンを組む上で、お伝えした金利変動リスクにどう対応すればいいのでしょうか。

シミュレーションでは、当初0.5%だった金利が35年間で1.8%まで上昇すると仮定した場合、2段階固定金利と総支払金額がほぼ同じという結果でしたね。

ということは、あなたが2段階固定金利ではなく、変動金利を選んだ場合のシミュレーション上の金利が1.3%上昇するリスクについて、きちんと対応できるのであれば問題はありません。

繰上げ返済で返済期間を短くする

金利上昇リスクへの対応策は、住宅ローンの残高の一部を返済してしまう、つまり繰り上げ返済をすることです。

金利が上がるまでに、住宅ローンの残高を減らしておけば、金利が上昇しても、余計な金利を払わなくて済みますよね。

つまり、繰り上げ返済できるだけの貯金があれば金利上昇リスクに備えることができます。ただ、やみくもに繰り上げ返済をすれば良いという訳ではありません。

繰り上げ返済をすることによって、子どもが大学に進学するための教育資金が不足してしまう可能性がありますので注意が必要です。

繰り上げ返済の資金は、子どもの進学費用などの将来的な出費を見越した上で準備をしなければなりません。

ということは、繰り上げ返済の資金を準備できるだけの余裕を持った家計を作る必要があり、それができれば金利の上昇リスクに備えることができるようになります。

論理的な金額比較の他に考慮すべきこと

ここまで、あなたがごうぎんの変動金利の住宅ローンを選んでも、金利変動リスクを理解した上で、繰り上げ返済ができれば問題ないとお伝えしましたが、もう一つ考えてほしい事があります。

それは、金利がもしかしたら上がるかもしれないという「精神的なストレス」がずっとあるという事です。

いつか金利が上がって返済金額が増えるかもしれないという不安が返済用の通帳を確認するたびによぎるのであれば変動金利で組むことはよく考えた方がよいかもしれません。

繰り上げ返済で金利上昇のリスクに備えられることは理解していても、金利上昇のおそれがある「精神的なストレス」をずっと抱えることに耐えらないのであれば、二段階固定を選ぶ方がベストな選択かもしれません。

つまり、論理的に金額の比較だけで、変動金利の住宅ローンを選ぶことが必ずしも正しいとは言えないということを考慮してほしいです。

まとめ

以上、ごうぎんの二段階固定と変動金利の住宅ローンについて解説をしました。

最後に、あなたがごうぎんで住宅ローンを組む場合、この二つの商品について、どちらが自分にとって合っているのかを判断するポイントをまとめてみましたのでご確認ください。

①二段階固定と変動金利のメリットとデメリット

二段階固定は、金利が変わることなく、若干高めに設定してあるが、手数料は安い。

それに対して変動金利は、変動するリスクのある金利が低めに設定されているが、手数料がかなり高い。

②金銭的な部分だけに注目をすると、変動金利を選んだ方が良い可能性が高い

変動金利の総支払金額が、二段階固定を上回るほどの金利上昇は、今のところ考えにくい。

ただし、その可能性はゼロではないし、過去の金利推移のデータからも分かるように0.5%ほどの金利上昇は十分に考えられることを理解しておくこと。

③繰上げ返済をしても大丈夫な家計であれば金利上昇のリスクに備えることができる

金利上昇リスクの対応策として有効なのが繰上げ返済。

大事なのは、返済できるだけの資金を準備できる家計かどうかということ。繰り上げ返済をして子どもの教育資金が不足する可能性があれば、慎重に判断すべき。

④論理的な金額比較だけでなく、金利上昇の精神的なストレスに耐えられるかも考慮

変動金利を選んだ場合、「金利が上がるかもしれない」という精神的なストレスを抱えることになる。

もしこのストレスに耐えることができないのであれば、二段階固定を選ぶ選択肢も。必ずしも論理的な金額の比較だけで変動金利を選ぶことがベストな選択とは限らない。

以上、ごうぎんの変動金利と固定金利、どちらの住宅ローンを組めばよいか解説してきました。

どうしても金利の安い方の住宅ローンを選びがちですが、お伝えしたように必ずしもそれがあなたにとってベストな選択とは限りません。

目先の金利だけで判断せず、手数料などのコストを加味して検討する必要がありますし、あなたの家計の状況によってもベストな選択肢は変わってきます。

この情報を元にして、自分にとってどちらが自分に合っているのか?という観点で住宅ローン選びを行って頂ければと思います。

もし、自分にあった住宅ローンを知りたいなら

もし、あなたがどちらのごうぎんの住宅ローンを組んだ方がよいのか分からないと感じたら、住宅ローンに詳しいファイナンシャルプランナーに相談すると良いでしょう。

鳥取マイホームお金の相談室は、元銀行員で鳥取の住宅ローンの精通したファイナンシャルプランナーに相談できる事務所です。

ごうぎんで住宅ローンを選ぶ場合は、固定金利と変動金利のどちらを選ぶべきなのかを客観的な目線でアドバイスをすることができます。また、ごうぎん以外で選ぶことができる住宅ローンも選択肢に入れて、何がベストなのかを一緒に考えていくことが可能です。

その為にまず必要なのは、自分に合った住宅購入予算を把握することです。自分たちの家計を分析して、住宅購入にどれくらいの予算をかけても大丈夫なのか?そして、家を買った後の家計がどうなるのかがわかれば、最適な住宅ローンを選ぶことができるようになります。

もしあなたが第三者立場のファイナンシャルプランナーからアドバイスを受けたいのなら、ぜひこちらの予算診断サービスをご活用ください。