独立・起業してしばらく経った。仕事も軌道に乗ってきて、子供も生まれた。そろそろ家を買おうか、と妻と話をしているけど、住宅ローンを本当に組めるかどうかが気になる。

『サラリーマンではない自営業は住宅ローンの審査に通りにくい』ということは何度も耳にしているのでなんとなく難しそうだと思うけど、具体的なことはよくわからない・・・

起業してからの開業年数はどれくらいあった方がいいのかな?確定申告書を銀行に提出する必要があるみたいだけど、収入はいくら以上必要なのかな?税金対策で、けっこうな額の経費を使っているけどこの確定申告書で大丈夫かな?

仕事で付き合いのある銀行の担当者に聞いてみようかと思ったけど、結果を聞くのが怖い。

もし住宅ローンの審査に通らなかったら、現金では買えないからマイホームをあきらめるしかない。そうなったら奥さんと子供に合わせる顔がない。そんな不安を抱えたまま工務店やハウスメーカーのモデルハウスを見ても楽しくない。

せっかく苦労して起業したのに、自営業者だから住宅ローンが通らなかったなんて悲しすぎる。

この記事を読んでいるあなたはこんな疑問を持っていませんか?

確かに、「自営業者は住宅ローンが通りにくい」とよく聞くけど、本当にそうなのかと不安になりますよね。

このような疑問に対して、鳥取の元銀行員がお答えします。

私は以前、銀行で住宅ローンの担当をしており、8年間の間、毎月欠かさず住宅ローンの手続きをプロとして行ってきたので、鳥取のほとんどの銀行の審査事情について熟知しています。

その経験をもとに自営業者の住宅ローン審査について詳しく解説をしていきます。

これを見れば、自営業者のあなたが本当に住宅ローンを組んでマイホームを購入できるかがどうかが明確にわかるはずです。

目次

住宅ローンを申し込む自営業者のお客様を銀行はどう見るのか?

まず、"サラリーマンではない自営業は住宅ローンの審査に通りにくい"。これは事実です。

これは、サラリーマンと自営業者では銀行の審査の見方が違うことに起因しています。

住宅ローンは基本的に35年間も支払い続ける必要があるので、銀行は長期にわたって返済できる「信用力」があるかどうかを気にします。

あなたもよく知っているように、自営業者は、会社員や公務員と比べると安定的な収入や退職金が保障されていません。なので返済できるかどうかの「信用力」は、どうしても会社員や公務員より低く見られます。そうなると当然、住宅ローン審査も厳しくなります。

このように銀行の見方が違うので、信用力が低い自営業者は、サラリーマンや公務員より住宅ローンの審査に通りにくいと言えます。

自営業者が住宅ローンを借りる最低条件

次に、自営業者が鳥取で住宅ローンを借りる時の最低条件を見ていきましょう。サラリーマンや公務員と条件が違う部分がありますので、しっかり確認してくださいね。

開業(営業)年数は3年必要

サラリーマンや公務員は、基本的に雇用契約に基づいて毎月決まった金額が給料として支払われます。なので、鳥取の銀行が年収を確認するには勤続年数が1年あれば良いとされています。雇用契約に守られていますから、今後、年収の変動は少なく、安定していると見ます。

それに対し自営業者の給料は、基本的に売上から経費を引いた金額となります。

当然、売上や経費は毎月変わります。なので、サラリーマンや公務員と違って、毎月決められた金額の給料が今後も保障されている訳ではありません。

よって銀行は、開業して最初の1年間の収入だけでは、あなたの年収を判断するのは難しいと考えます。

なので、1年ではなく、最低3年間の収入を見比べた上で、あなたの年収を判断するという見方をします。つまり、鳥取で自営業者が住宅ローンを申し込むには、開業してから最低3年は経っている必要があるのです。

所得は250万円必要

サラリーマンや公務員が住宅ローンを申込した場合、「年収」を審査されますが、自営業者の場合は「所得」を見られます。所得とは、売上から経費を引いた金額を指します。

鳥取の銀行で住宅ローンを組む際は、最低でも250万円の年収や所得が必要とされています。普通に社会生活を送るには、年間250万円のお金は必要だと見ているようです。

この250万円という金額を下回ってしまうと住宅ローン審査の土台に乗らないので、経費を使いすぎて所得が250万円を下回らないようにするのが最低条件になります。

ただ、サラリーマンや公務員の年収と違って、あなたの所得は、毎年決まった金額が保障されている訳ではないですよね。お伝えしたように、銀行は最低3年間のあなたの所得を見比べますが、銀行によって見方が違うので注意が必要です。

過去3年間の所得の見方が銀行で違うことがあります

ある鳥取の銀行は、基本的に過去3年間の所得は、毎年250万円以上を求めています。

一方、鳥取の別の銀行だと、過去3年間の平均所得が250万円あれば住宅ローンの申込ができる可能性があります。

ただお伝えしたように、銀行は普通に社会生活を送るには、毎年250万円のお金は必要だと考えます。あなたの過去3年間の平均した所得が250万円ぎりぎりで、年によっては所得が250万円に届かない状況だと、厳しい審査の結果になる可能性が高いです。

毎年の所得が、250万必要なのか、それとも3年間を平均した250万でよいのか銀行によって見方が違います。このことを知らずに住宅ローンを申し込むと、銀行によっては審査に通らない可能性もありますので注意が必要です。

確定申告書(青色申告決算書)はどこを見られるのか?

では、あなたの所得がいくらあるか、どうやって銀行は確認するのでしょうか。会社員や公務員だと源泉徴収票や毎月の給料の明細で収入を確認します。

それとは違い自営業者の場合は、確定申告書(青色申告決算書)であなたの所得を確認します。また。所得だけでなく、事業についても確認します。

青色申告決算書とは、青色申告を行う場合、確定申告書にあわせて提出する必要のある書類です。

青色申告決算書は何枚かの書類に分かれていますがその中でも「損益計算書」で所得をチェックされることが多いようです。

あなたがこの書類についての銀行の見方を知っていれば、それだけで住宅ローンの審査に通りやすくする為の対策を立てることができます。

損益計算書は、あなたの事業の1年間の営業成績を示した書類です。確定申告の時に必ず提出するのであなたも見たことがあるかもしれませんね。

一緒に損益計算書を見ていきましょう

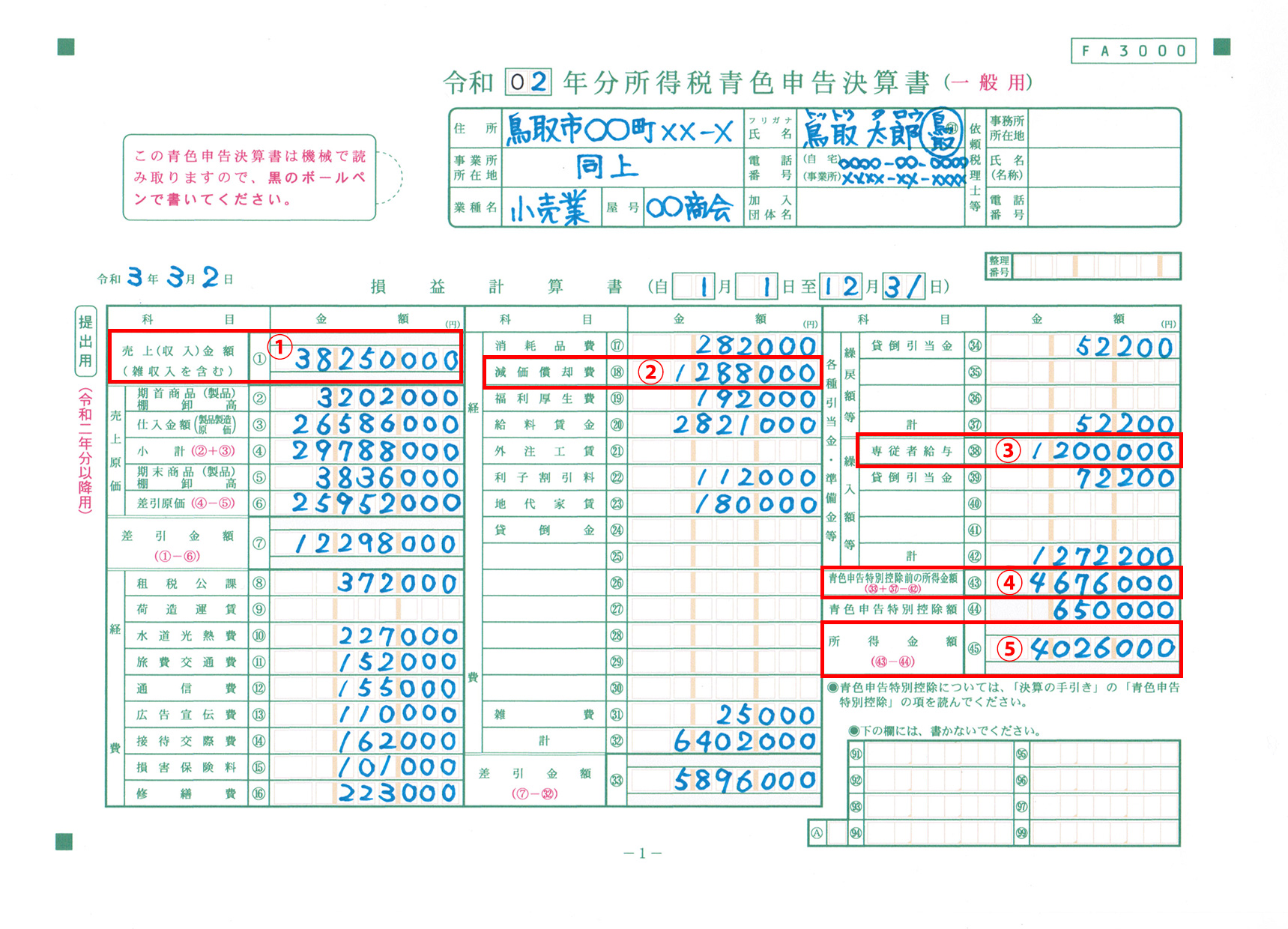

それでは実際に、損益計算書を見ていきましょう。ここではほとんどの自営業者の方が青色申告を使っているので、そちらで説明していきます。

損益計算書では左側の一番上に、1年間の売上(図表の①を指します)を記入して、その下にいろいろな経費を記入します。その差額の所得が右側の一番下に記入されています。(ここでは図表の⑤を指します)お伝えしたように、所得とは、売上から経費を引いた金額でしたね。

では、実際、鳥取の銀行はあなたの損益計算書のどこを見るのでしょうか。

銀行が住宅ローンの審査でチェックするのは、主に①「売上(収入)金額」②「減価償却費」③「専従者給与」④「青色申告特別控除前の所得金額」⑤「所得金額」です。

①の「売上(収入)金額」が一番チェックされると思っている方もいますが、一番大切なのは所得です。

また、青色申告をした場合、所得から最大65万円の控除が使えるという税金の話をあなたは聞いたことがありませんか?この控除を使用する場合の条件はここでは割愛しますが、この65万円が控除金額として使えた場合でも、差し引く前の④の「青色申告特別控除前の所得金額」を鳥取の銀行は特にチェックすることを覚えておいてください。

もし⑤の「所得金額」で見られると、65万円分あなたの所得を低く見られることになるので、これは住宅ローンを組む自営業者にとっては嬉しいですね。

注意!経費で所得を落としすぎると住宅ローンを組めなくなる可能性があります

自営業者は、よく経費で所得を落として税金をなるべく支払わないようにする対策をよく行います。これは、あなたもよく知っているように節税対策には有効です。しかし、住宅ローンを組む時には不利になることがあります。

何度かお伝えしていますが、『所得=売上―経費』です。1年間でたくさん経費を使うと、当然1年間分の所得も少なくなります。

「節税対策だから、本当はもっと所得があるんだ」と少ない所得が記入してある損益計算書を住宅ローンの担当者に見せても、銀行は書いてある所得で審査します。そうなると少ない所得で見られるわけですから、当然、借りることができる住宅ローンの金額も少なくなります。

実際に私が相談者の方と話をすると、「税金対策で経費にしているものが多いから、実際の所得はもっと多いんだけどね」という方もいるのですが、銀行はあなたの所得をそのように見てくれる訳でありません。

これから住宅ローンを組もうと考えているあなたは、確定申告で損益計算書上の所得(④の青色申告特別控除前の所得)を経費で落としすぎないように注意してください。

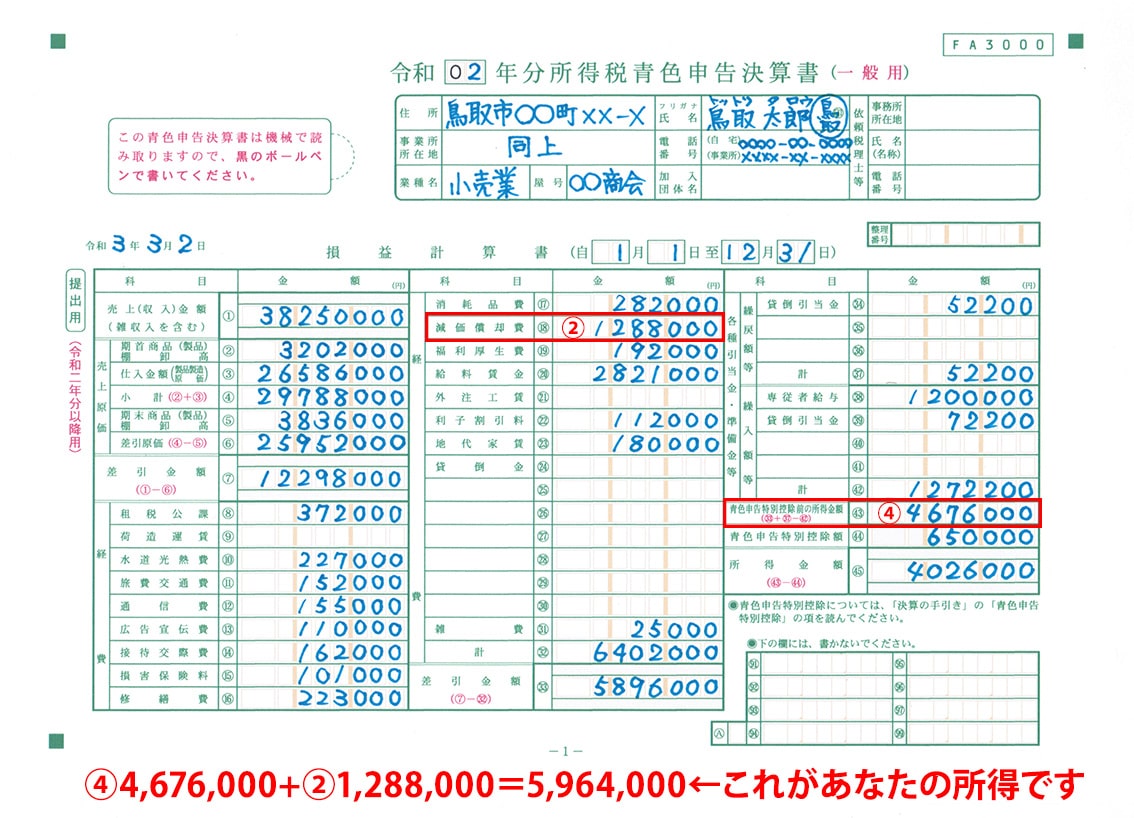

減価償却費をあなたの所得に合算してくれる銀行もあります

実は、所得に合算できる経費があります。それは損益計算書の中の「減価償却費」という項目です。(図表の②を指します。)

「減価償却費」とは、あなたが車やパソコン、応接セットを購入した時に、にその耐久年数に応じて計上される数字のことです。実務上は、税理士さんが計算してくれることが多いので、あまりなじみがない数字かもしれません。

「減価償却費」は、青色申告の確定申告上は経費となっていても、実際には払っていないお金なので、所得に合算してくれる銀行もあります。

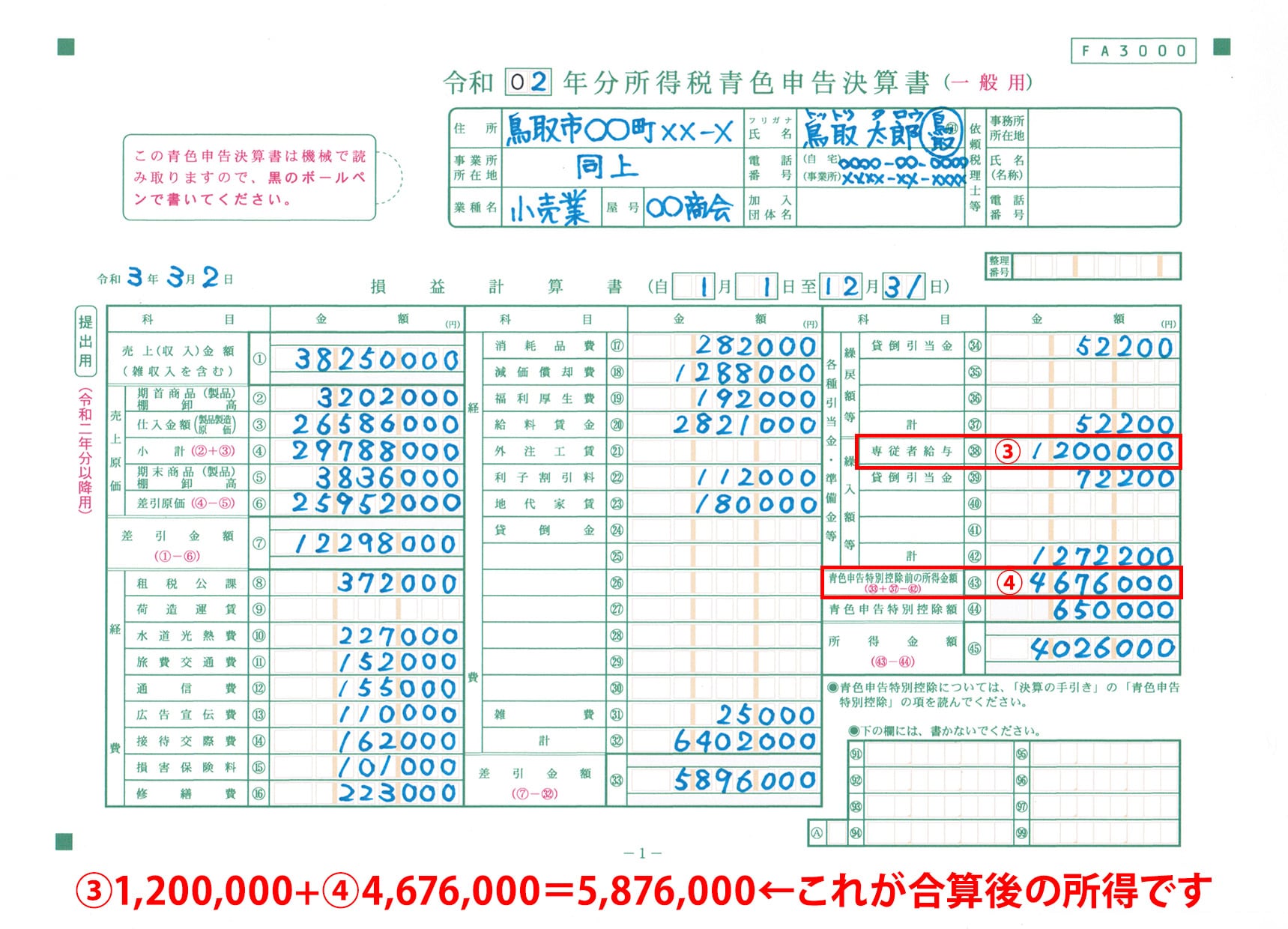

では実際に図表を使って説明します。小売業の鳥取太郎さんの令和3年の損益計算書を見てください。

④の「青色申告特別控除前の所得金額」の4,676,000が鳥取太郎さんの所得ですが、鳥取の銀行で住宅ローンを組む場合、④「青色申告特別控除前の所得金額」4,676,000+②「減価償却費」1,288,000=5,964,000を所得と見てくれます。

このように減価償却費を所得に加えてくれるのは、住宅ローンを借りる場合には有利になるので、これはうれしいですね。住宅ローンを組むことを考えているあなたが知識としてこのことについて知っておくと、所得の申告に役に立ちそうです。

ただ、減価償却費を所得に入れることはできない鳥取の銀行もあるので、住宅ローンを組む時は、銀行の選別がとても大切です。

ここまでが、銀行があなたの確定申告書(青色申告決算書)をどう見るかという話になります。

ここまでは理解できましたか?

これが理解できたら次は、「自分の場合は住宅ローンを一体いくら借りることができるのか?」という疑問に答える為に、借りることができる住宅ローン額の計算方法についてお伝えしていきたいと思います。

自分が借りることができる住宅ローン額を計算する方法

私は、これから住宅ローンを組もうと考えている方から「私の収入ではどれだけ住宅ローンを借りることができるのですか?」と相談されることが多いです。

お伝えしているように、自営業者は、確定申告の時に経費である程度所得を調整できますが、所得を落としすぎると住宅ローンが組めなくなります。

もしあなたが、これくらいの所得だと住宅ローンがいくら組めるのかという計算方法を知っていたらどうでしょうか。

そのような失敗をせず、希望する金額の住宅ローンが組める所得で確定申告の手続きをすることができます。

その計算をする為に重要なキーワードとなるのが、『返済比率』と『審査比率』です。

それでは、この『返済比率』と『審査比率』の解説を交えながら実際に図表を使って、小売業の鳥取太郎さんが組むことができる住宅ローンの金額を計算してみましょう。

住宅ローンの返済比率とは?

まずは、返済比率についてです。

あなたの所得に占める住宅ローンの年間返済額の割合のことを返済比率といいます。これは銀行ごとに比率が決まっています。

一番比率が低い鳥取の銀行は25%で、あとはおおむね30%の銀行が多いようです。

25%の場合、例えば所得が400万だと100万円です。つまり、月々にすると約8万3千円ですね。この返済金額内の住宅ローンであれば、審査に問題がないということになります。

30%の場合、同じく所得が400万だと120万円です。月々にすると10万円ですね。この返済金額内の住宅ローンであれば、こちらも問題ありません。

逆に、あなたの所得に占める住宅ローンの年間返済額の割合が25~30%を超えると、銀行は「借金が多すぎて返済に懸念あり」と考えます。

住宅ローンを申し込む時、マイカーローンやカードローンを組んでいると、その返済額も含まれますので注意が必要です。

返済比率を超える金額の住宅ローンは借りることができない仕組みになっています。これを、実務上では「返済比率オーバー」と言います。

審査金利の存在を知っておく

こう聞くと、返済比率が25%の銀行より、30%の銀行の方がたくさん住宅ローンを貸してくれると思われがちですが、実はそうではありません。

これを理解するには、銀行が住宅ローンの返済額を計算する時に内部で使う『審査金利』というものを知っておく必要があります。

住宅ローンの金利というのは、『0.8%』とか『1.6%』など表示されていますよね。

これは実際に住宅ローンの借り手が払う金利なのですが、それとは別に銀行は『審査金利』という審査に使うための金利を設定していて、その審査金利を元に毎月の住宅ローン返済額を計算します。

この金利は内部で使う為のものなので公表されていません。ただ、鳥取の場合は審査金利は以下のように決まっています。

①返済比率が25%の鳥取の銀行…あなたが実際に借りる金利と同じ

②返済比率が30%鳥取の銀行…あなたが実際に借りる金利よりかなり高い金利

通常は、①の銀行のように「審査金利」はあなたが実際に住宅ローンを借りる時の金利を使います。よく銀行のホームページやチラシで目にする「10年固定1.0%」が「審査金利」にそのまま使われるわけです。

ただ②の銀行の「審査金利」は、実際に住宅ローンを借りる時の金利より高めの金利を独自で定めています。私は銀行に勤めていた経験からこの数字を把握しているのですが、おおよそ2%台半ばで設定されているようです。

①の銀行の場合は、特に問題はありません。

しかし、②の場合は実際の金利よりも高い審査金利が使われるので想定される住宅ローン返済額が大きくなります。

この結果、返済比率が30%で計算されていても、審査金利が高いので結局あなたが借りることができる住宅ローンの金額は①よりも少なくなる場合が多いです。

2つの知識をもとに実際に計算してみましょう

では実際に、この2つの知識を使って以下の手順で、住宅ローンがいくら組めるのか、確定申告書(青色申告決算書)の所で例に出した鳥取太郎さんのケースで計算してみましょう。

ステップ1:あなたの所得と返済比率から返済可能額を計算

まずあなたの所得では、毎月いくらまでなら返済することができるのかを計算します。

この返済額のことを「毎月の返済可能額」とここでは言います。この額の計算には、あなたの所得と銀行の返済比率を使います。お伝えしたように、この比率は銀行ごとに決まっていましたよね。

計算式は次のようになります。

毎月の返済可能額=あなたの所得×返済比率÷12

鳥取太郎さんの所得は、損益計算書の④4,676,000でしたね。

①の銀行で借りた場合の返済比率は25%なので、計算式は以下のようになります。

毎月の返済可能額=4,676,000×25%÷12=97,416円

つまり①の銀行は、鳥取太郎さんの所得では毎月97,416円までの返済なら可能と見るわけです。

同じように②の銀行で借りた場合も計算してみましょう。

②の銀行で借りた場合の返済比率は30%なので、計算式は以下のようになります。

毎月の返済可能額=4,676,000×30%÷12=116,900円

つまり②の銀行は、鳥取太郎さんの所得では毎月116,900円までの返済なら可能と見るわけです。

ここで注意してほしいことがあります。

それは、あなたがマイカーローンやカードローンを組んでいると、その分組める住宅ローンの毎月の返済可能額も少なくなってしまうということです。

これは見逃しがちなポイントなので、気を付けるようにしましょう。

ステップ2:毎月の返済可能額からシミュレーション

次は、鳥取太郎さんの毎月の返済可能額からいくらまで住宅ローンを借りることができるのかを計算する方法をお伝えします。

ここでは以下のサイトを使ってシミュレーションすることで計算します。

【フラット35】

毎月の返済額から借入可能金額を計算

これはフラット35のサイトですが、鳥取の銀行の場合でも使えます。以下、説明していきますので実際に入力してみましょう。

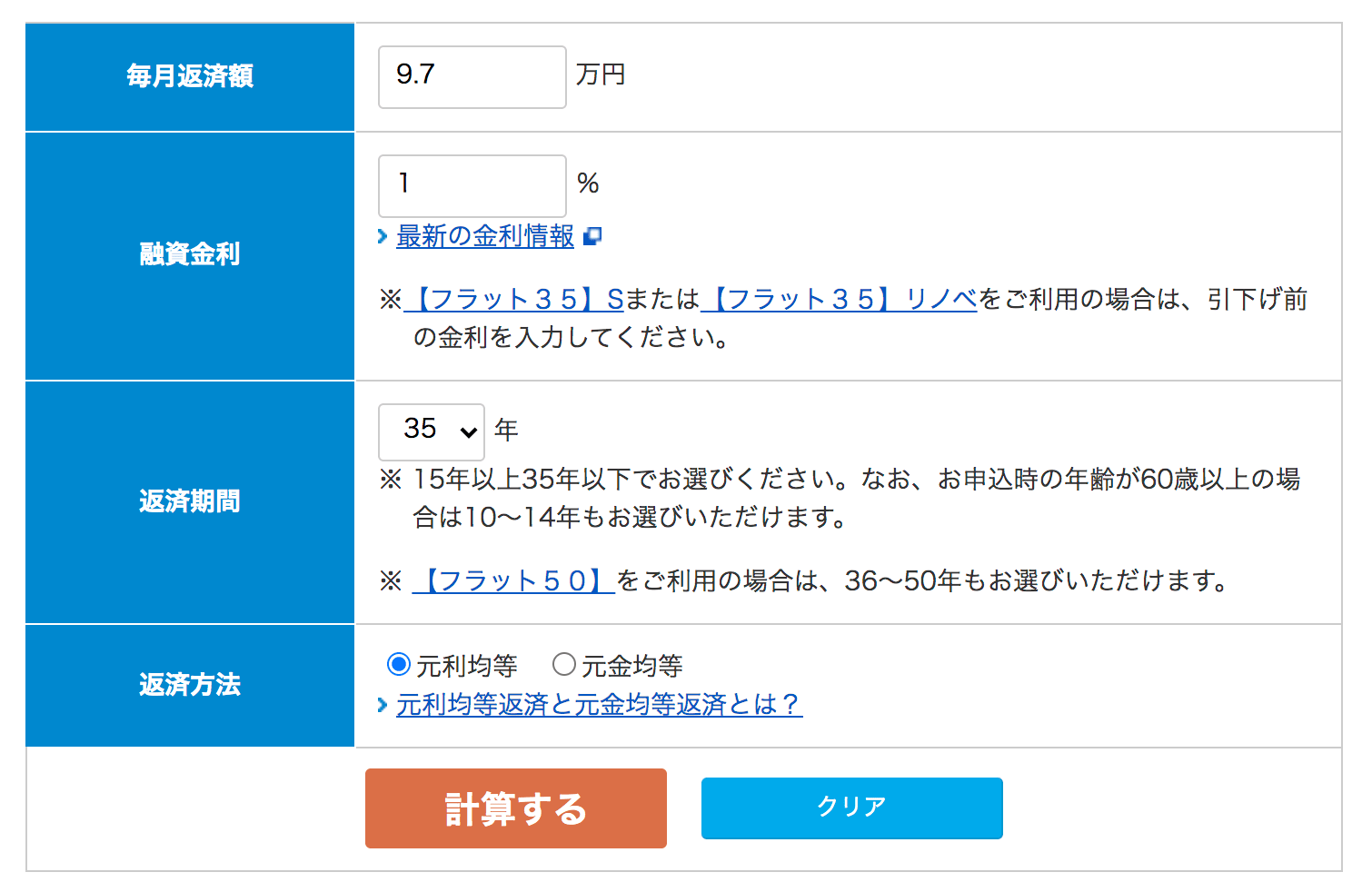

上記のリンクをクリックすると、以下のような画面が出てきます。

まずタイトルに「毎月の返済額から借入可能額を計算」とありますが、毎月の返済額は、手順1で計算した毎月の返済可能額のことですね。借入可能額とは、あなたが組むことができる住宅ローンの金額のことです。

つまり、このシミュレーションを使うと、あなたの所得より導き出された毎月の返済可能額から、住宅ローンをいくら組むことができるかを知ることができます。とても便利なシミュレーションのサイトです。

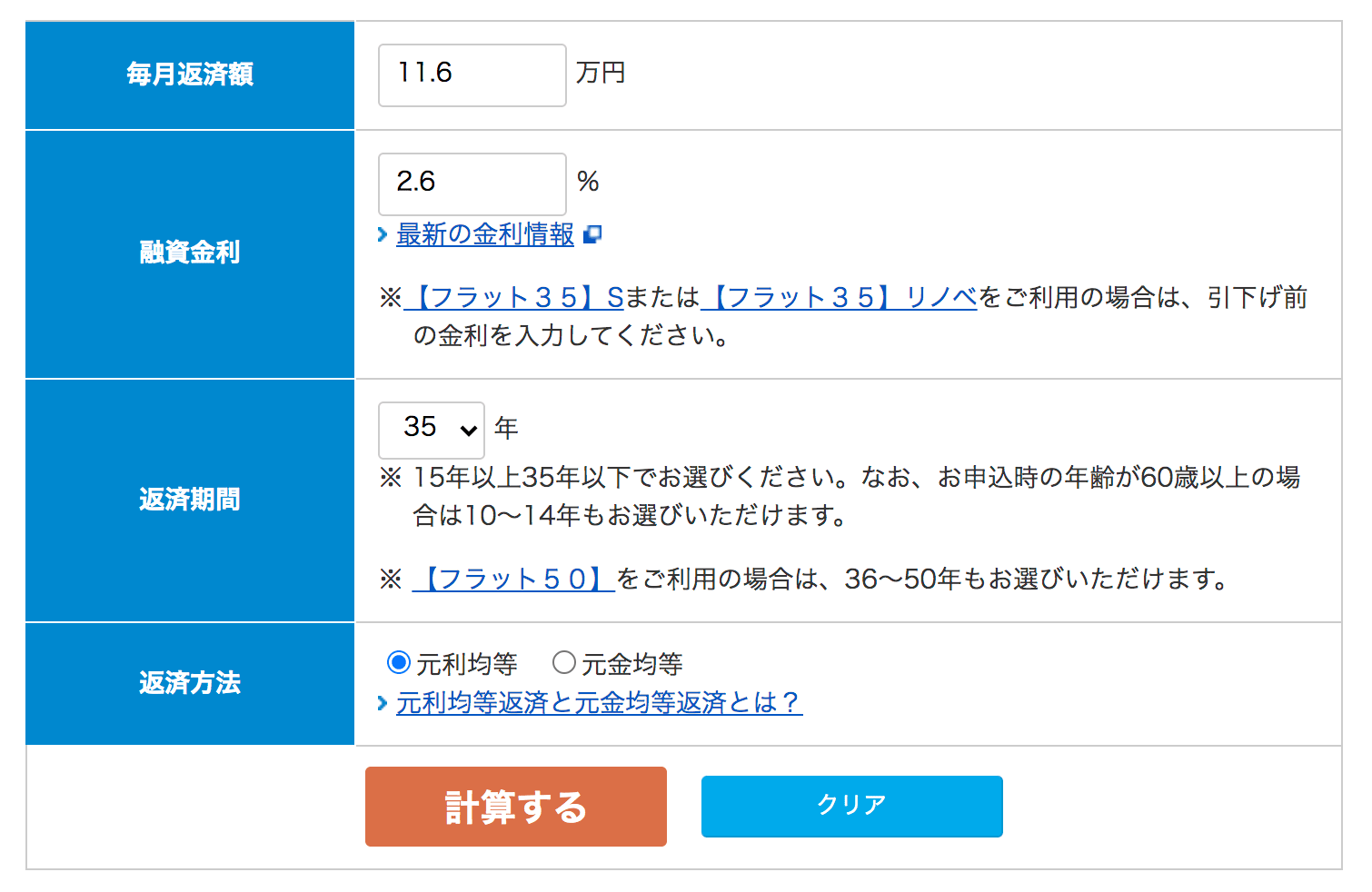

ここでは、毎月の返済可能額とシミュレーションする銀行の審査金利を使います。以下のように入力してみましょう。

・毎月返済額の欄に毎月の返済可能額を入力

・融資金利の欄にシミュレーションする銀行の審査金利を入力

・返済期間は35年

・返済方法は「元利均等」を選択。(ここでは詳しい説明は省きますが、元金と利息の合計金額が35年間ずっと変わらない返済方法のことを元利均等返済といいます。鳥取の銀行はほとんどこの返済方法を使っています。)

・計算するをクリックする

①返済比率が25%の鳥取の銀行でのシミュレーションを入力したい場合

・毎月返済額は9.7万(毎月の返済可能額のこと。単位が万円なので入力にご注意ください)

・審査金利は1%と仮定

上記のように数値を入力し、計算するをクリックします。

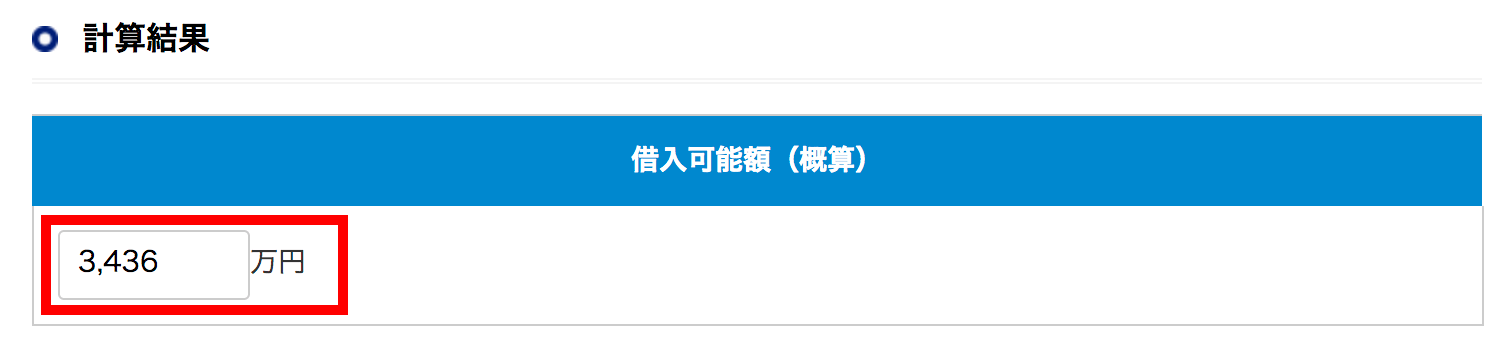

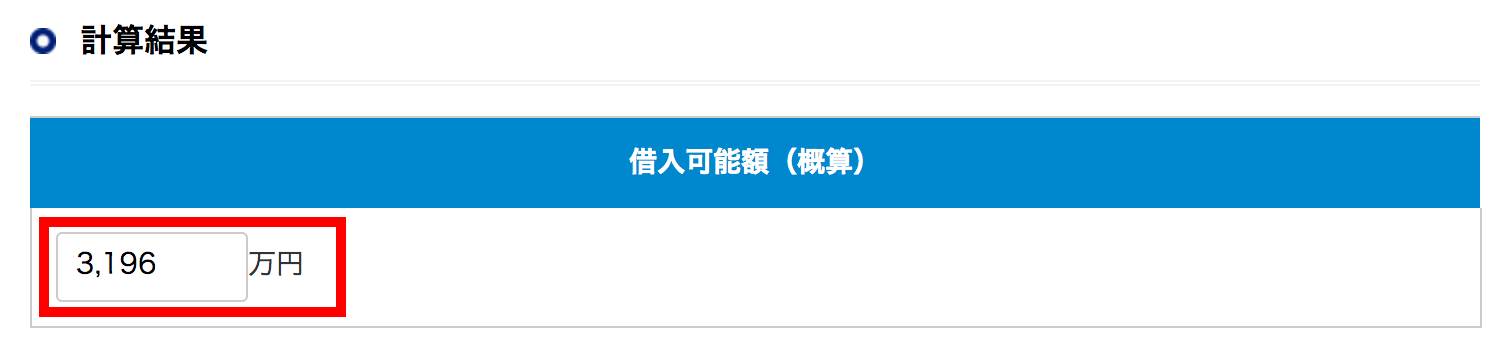

すると、下記のようにシミュレーションの結果が表示されます。

借入可能金額(概算)は3,436万円と試算されましたね。実際、鳥取の銀行では十万単位で住宅ローンを組むことができるので①返済比率が25%の鳥取の銀行では概算で3,430万円までの住宅ローンを組むことができます。

②の銀行のシミュレーションを入力した場合

・毎月返済額は11.6万(毎月の返済可能額のこと。単位が万円なので入力にご注意ください)

・審査金利は2.6%と仮定

上記のように数値を入力し、計算するをクリックします。

すると、同様にシミュレーションの結果が表示されます。

借入可能金額(概算)は3,196万と試算されましたね。実際、鳥取の銀行では十万単位で住宅ローンを組むことができるので、②返済比率が30%鳥取の銀行では概算で3,190万円までの住宅ローンを組むことができます。

【結果のまとめ】

所得が467万円の鳥取太郎さんが組むことができる住宅ローンの金額は・・・

①返済比率が25%の鳥取の銀行では3,430万円と予想

②返済比率が30%鳥取の銀行では3,190万円と予想

鳥取太郎さんは審査金利が低い①返済比率が25%の鳥取の銀行で借りた方がたくさん住宅ローンを借りられることが分かりましたね。

「審査金利」の所でお伝えしたように、借りることができる住宅ローンの金額は②返済比率が30%の鳥取の銀行の方が少なくなる結果となりました。

ただし注意してほしい点があります。②返済比率が30%の鳥取の銀行は、自営業、サラリーマン関係なく年収が多いと返済比率が上がるようです。①返済比率が25%の鳥取の銀行は年収がいくらだろうが、返済比率は変わりません。

つまり所得によっては②の銀行の方がたくさん借りることができる場合があります。このあたりの銀行の細かい決まり事は、ここでは分かりづらくなるので省略します。

このように手順①の計算から手順②でシミュレーションを行えば、あなたも自分の住宅ローンの借入可能額が分かります。

逆に、これくらい住宅ローンを組みたいなら、所得もこれくらいで確定申告すればいいという目安もわかることになるのです。

ただ、お伝えしたように、①の銀行は過去3年間の所得は250万以上を求めていますし、②の銀行はあなたの所得を3年の平均で見るようです。最終的にどちらの銀行を選ぶかは、所得の見方なども確認したうえで決めましょう。

長くなりましたが、これがあなたが借りることができる住宅ローンの額を計算する方法になります。

あきらめないで!奥さんの収入をあなたの所得に合算できる場合があります

上記の計算をすると、どれくらいの住宅ローンを組むことができるのかがわかるのですが、場合によっては『所得が足りずに希望する額の住宅ローンを組めそうにない・・・』ということになってしまう可能性があります。

実際、私が自営業者の方の住宅ローンの相談に乗っているとそのようなケースはとても多いです。

でも、まだ諦めないでください!

所得が足りなくても、希望する額の住宅ローンを組むことができるようになる方法があります。

その方法とは、奥様と二人で住宅ローンを組むという方法です。住宅ローンは、必ずしもあなた一人で組む必要はありません。あなたの所得と奥様の収入を合算して住宅ローンを組むことも可能です。

特に奥様の収入が高い場合は合算ができると非常に有利になりますよね。自分の所得を抑えたとしても合算をすることで住宅ローンを組める状態にすることができます。

ただし、奥様の収入を合算する場合はいくつか注意点があります。

あなたの奥様の収入を合算したい場合、条件があります

あなたの所得に奥様の収入を合算したい場合、奥様が住宅ローンの債務者(=連帯債務者)か、連帯保証人になることが条件です。

連帯保証人というのはあなたもご存知の通り、もし債務者が住宅ローンを返済できなくなった場合、返済を迫られる立場の人のことを言います。

連帯債務者というのは、細かい説明は省きますが、債務者と同じ立場で住宅ローンの返済に対して責任を負う人のことです。住宅ローンをお互いに半分ずつ払うという訳ではなく、基本的には債務者の方の口座から住宅ローン返済を行いますが、金融機関は連帯債務者にも同じように住宅ローン返済を請求することができます。

連帯保証人よりも責任が重い立場というイメージで捉えて頂ければと思います。

つまり、いずれの場合も奥様はあなたが借りる住宅ローンの返済について責任を負うことになります。なので奥様も住宅ローンを組む前に、金利や返済年数など、ご主人と一緒にしっかり確認することがとても大切です。

あなたの奥様の職業について

奥様が会社員や公務員で合算できる収入がそれなりにある場合、あなただけの所得が少なくても合算すれば望んでいる住宅ローンが組める可能性が出てきます。この場合銀行は、合算できる奥様の収入を源泉徴収票で確認をします。

ただ、奥様があなたの仕事をお手伝いしていて、給与が支払われている場合はどうでしょうか。この場合、奥様は、あなたの従業員と見なされ「専従者給与」として経費になりますよね。実は、この経費を奥様の収入と見なして、あなたの所得に合算してくれる鳥取の銀行があります。

この銀行で住宅ローンを申し込むと、図表で言う③の専従者給与の1,200,000円を奥様の収入としてあなたの所得に合算してくれます。

この場合、所得は③1,200,00+④4,676,000=5,876,000になります。

奥様に支払った給与を経費として見られても、住宅ローンを組む場合、あなたの所得に合算して見てくれるのは嬉しいですね。ただ、従業員である奥様の収入を合算することに慎重な銀行もあるので、この場合も住宅ローンを申し込む銀行の選別がとても大切になります。

鳥取は、共働き世帯が多いです。所得の合算を行ったほうが有利になると考えられる場合は、住宅ローンを組む前にぜひ奥様にも協力を求めてみてはいかがでしょうか。

同居の親の収入を合算できる場合があります

所得に合算できるのは、奥様だけではありません。もし、あなたが親と一緒に住む二世帯住宅を建てたいなら、同居する親の収入を合算できる場合があります。

ただ、銀行によっては同居する親の収入をすべて合算できるわけではなく、50%だけあなたの所得に合算して審査する銀行もあるようです。

また、同居する親が年金をもらって生活をしている場合、銀行によってはあなたの所得に合算してくれることもあります。

ただし、同居の親の収入を合算する場合は、奥様の収入を合算する場合より慎重に審査される場合がほとんどですので、その点は注意しましょう。

もし二世帯住宅を検討している場合は参考にしてみてください。

コロナ融資が原因で住宅ローンが組めなくなる?

先が見えないコロナ禍で、自営業者の頭を悩ますのは資金繰りではないでしょうか。金利・保証料が不要なこともあり「コロナ融資」を鳥取の銀行や政府系の政策金融公庫から借りている自営業者は多いと思います。

また、借りる必要はなくても、返済には据置期間があるし、今後何があるか分からないからとりあえず借りた、という方も本当に多いです。

あなたがもし、鳥取の銀行や政策金融公庫からコロナ融資のような事業性の融資を借りている場合は、住宅ローンを組む時には注意が必要です。

コロナ融資は、返済を一定期間だけ据え置くことができます。例えば据え置いた1年間は一切、返済しなくてもよいなどの条件で借りることが可能です。しかし、既に返済が始まっているか、まだ据置期間でこれから返済が始まるかは関係なく、コロナ融資の返済金額は、住宅ローンの返済比率に含まれます。

あなたの所得に対するコロナ融資の返済金額が、住宅ローンの返済を圧迫していると見られると、鳥取の銀行の住宅ローンを借りることが難しくなるかもしれません。

これはコロナ融資に限ったことではありません。あなたが事業で使うお金を借りる「事業性」の融資は、住宅ローンの審査の時に返済比率に含む鳥取の銀行がほとんどです。

もし、あなたがこれから住宅ローンを組むことを考えている場合は、事業性の融資を借りる必要があるなら、そのことをしっかりと担当の銀行員に伝えるようにしましょう。

自営業者に強い住宅ローンがあります

ここまで自営業の住宅ローン審査についてくわしく解説をしましたが、いかがでしたか?

自営業者は、サラリーマンや公務員より条件が厳しいので住宅ローン審査に通りにくいのは事実です。もしあなたがここまでの解説で、「自分の場合、条件に当てはまらない。これだと住宅ローンの審査に通らないかもしれない」と不安を感じたら以下を参考にしてみてください。

実際に私も自営業の方からそのような相談を受ける事がありますが、以下のようなケースにあなたは該当していませんか。

開業年数が3年未満の場合

お伝えしたように、自営業者が鳥取の住宅ローンを借りる最低条件として、開業年数が3年は必要です。ただ、必ずしも3年も必要ない条件の住宅ローンがあります。

それは住宅支援機構のフラット35です。35年間、金利が変わらない政府系の住宅ローンです。

開業して1年後、初めての確定申告をしていれば、申込は可能です。

その際は1年の確定申告書(青色申告決算書)だけ見られます。ただ、3年以上の開業年数と3年分の年収を見比べて審査されるのが通常ですから、当然、厳しい審査結果も予想できます。

なので、もしあなたが開業して1年しか経ってない場合は、今後2年間の業績の予想や、展望などの見込みをフラット35の担当者にきちんと伝えることがとても大切です。

事業性融資を借りているため、住宅ローンの返済比率をオーバーしている場合

これは、鳥取の銀行や政策金融公庫から事業性の融資を借りている場合で、さらに住宅ローンを組むことを考えている自営業の方から多く寄せられる相談です。

お伝えしたように、事業性の融資の返済金額は住宅ローンの返済比率に含まれます。そのため希望する住宅ローンが、返済比率オーバーで借りることができない、という状況ですね。

そのような自営業の相談者の方にもフラット35で申込をしてはどうかとアドバイスする事があります。なぜならフラット35は、事業性の融資の返済額を住宅ローンの返済比率に入れない住宅ローンだからです。

鳥取の銀行では返済比率オーバーで審査に通らない場合でも、もしかしたらフラット35なら問題ないかもしれません。フラット35を借りたら事業の融資と住宅ローンの返済が重なることになりますが、マイホームをあきらめたくないあなたには有益な情報でしょう。

以上のようなケースは鳥取の銀行にないフラット35の強みです。なぜフラット35が自営業者に強い住宅ローンと言われるか、お分かりいただけたと思います。

フラット35を申し込む前に気を付けてほしいこと

実は、フラット35という住宅ローンは鳥取の銀行で申し込むこともできますが、モーゲージバンクと呼ばれる住宅ローンを専門に取り扱う会社で借りることもできます。あまり馴染みがない会社ですが、全国に20数社あり、フラット35を申し込む人の大半は、モーゲージバンクから住宅ローンを借りています。

というのも、鳥取の銀行でフラット35の申し込みをするのは銀行員からとても嫌がられます。なぜなら利益を出す為にフラット35ではない自社商品の住宅ローンを売りたいという思いがあるからです。

そのため、扱っているフラット35の金利を少し高く設定していたり、申込の条件を独自に高く設定している銀行もあるようです。

なので開業年数が3年未満だったり、事業性融資を借りている為住宅ローンを含めた返済比率がオーバーしていると、鳥取の銀行ではフラット35の申込を断られる可能性が高いです。これだとフラット35の強みが生かされないので注意が必要です。

また、モーゲージバンクの方も金利が低くても手数料が高めに設定してあります。つまり審査上問題ない場合、フラット35を鳥取の銀行で借りる方が得なのか、モーゲージバンクで借りるのが得なのかは一概には言えません。お互いの商品内容をよく比べて、慎重に選ぶことをおすすめします。

これから住宅を建てることを考えている自営業のあなたは、ぜひ参考にしてください。

まとめ

・自営業者が鳥取の住宅ローンを借りる最低条件は、開業3年で所得は250万必要。3年間の所得の見方は銀行によって違う。

・確定申告(青色申告決算書)は損益計算書をチェックされる。銀行が見るのは、「青色申告特別控除前の所得金額」の欄。ただ、経費で所得を落としすぎると住宅ローンが組めなくなる可能性も。

・「減価償却費」をあなたの所得に加算してくれる鳥取の銀行がある。そのほか、奥様や同居する家族の年収を合算する方法もある。

・返済比率と審査金利を使って、今の所得でどれだけ住宅ローンを借りることができるか事前に試算できれば、確定申告の参考になる。

・事業性の融資は住宅ローンの返済比率に含まれるので注意が必要

以上、自営業者の住宅ローン審査ついて解説をしていきました。会社員や公務員よりも審査は厳しいですが、鳥取の銀行だけでなく、自営業に強いフラット35という政府系の住宅ローンを選ぶ選択肢もあります。

正しい情報をもとに金融機関の選別をして申し込めば、住宅ローンの審査に通る可能性を高めることができます。ぜひこちらの情報を参考にして、住宅購入の計画を考えてみてください。

どこの銀行で住宅ローンを組むのが一番ベストなのか分からない場合

この記事では、個人事業主の方が必要な住宅ローン審査の知識をお伝えしていきました。

この知識を土台にして住宅ローンの申し込みを行うことで審査に通る可能性は高くなりますが、次のステップとして考えなければいけないのは『どの金融機関で住宅ローンを申し込めばいいのか?』ということです。

お伝えしたように同じ鳥取の銀行でもあなたの所得の見方が違っています。またフラット35も選択肢にあるのなら、本当に自分にとって有利な住宅ローンをどこで組めばよいのか、この記事を読んだだけでは分からないかもしれません。

そのような方は、鳥取マイホームお金の相談室までご相談ください。あなたにとってベストな金融機関はどこか、住宅ローンの審査事情に精通したファイナンシャルプランナーがご回答します。

ただ、ご相談いただく前にあなたにお伝えしたい大切なことがあります。

あなたが事業を安定的に続けることができる、借りても大丈夫な住宅ローンの金額は?

もしあなたにとってベストな住宅ローンの審査に通ったとしても、コロナで先が見えない中、自営業で家を建てる不安はありませんか。

私は自営業の方の住宅ローンの相談に乗ることが多いのですが、本当に借りても大丈夫な金額をオーバーして、住宅ローンを借りようと考えている方が本当に多いです。

借りても大丈夫な金額をオーバーしてしまうと、住宅を購入した後に住宅ローンの返済の負担が大きくなることで、事業の安定的な経営に影響が出ることもあります。もしあなたが事業性の融資も毎月返済していたら、なおさらです。最悪、生活の方まで支障が出ることもあります。

特に、子どもが大学に進学する時などにまとまったお金が必要になり、住宅ローンの返済が厳しくなってしまうケースも多いです。

そうなってしまわない為には、自分たちの収入・支出・貯蓄や将来に予想される出費を考えた上で『本当に借りても大丈夫な金額』を明確にする必要があります。

そして、その『本当に借りても大丈夫な金額』が明確になり、ライフスタイルや今後のお金の流れがわかると、自分にとってベストな金融機関を選ぶことができるようなります。

鳥取マイホームお金の相談室では、客観的な立場からあなたにとって適正な住宅ローンの額までを具体的にお伝えし、ベストな金融機関を選ぶお手伝いもしています。

家づくりや住宅ローン、お金について失敗したくない自営業のあなたは、ぜひ一度こちらをご覧ください。