ただ、その方は、別の銀行の住宅ローンについては詳しく知らないようで、勧められるまま手続きを進めていいのか不安になりました。契約まであまり時間がなく、すべての銀行を回って説明を聞く時間もあまりありません。自分達にベストな銀行の住宅ローンを教えてほしいです。(鳥取市・Tさま)

相談のきっかけ

Tさんはインターネットの広告を見て、鳥取マイホームお金の相談室のセミナーを受講くださいました。お越しいただいた時は、土地や工務店も決まりこれから本格的に家づくりを進めるタイミングだったそうです。

弊社のセミナーでは家を買う前に絶対に知っておくべきいくつかのルールをお伝えしています。受講前のTさんは、工務店の担当者に住宅ローンの手続きもお任せしている状態でした。

でも「住宅ローン選びを慎重にすることが大切」というルールの説明を聞いたTさんは、他の銀行の住宅ローンも比較検討すべきだと思い、セミナー終了後にすぐ個別相談に申込くださいました。工務店任せではなく、しっかりと住宅ローンを選びたいのでアドバイスをしてほしいという内容です。

相談のポイント

お話を聞いた結果、相談のポイントとしては以下を検討することが重要だと考えられました。

・固定金利の商品を選択した場合「2段階固定」と「固定金利期間選択型」がある。どちらの住宅ローンを選んだ方が金銭的に得なのか、も大切だが、将来の金利上昇リスクに対して、許容できる家計かどうかのチェックを行う。

・銀行のホームページやパンプレットに載っていない住宅ローンの優遇条件もあるので、それらの条件が自分達に当てはまるかを確認する。(借りる人の職業や建てる工務店によって、銀行の金利や手数料が通常より優遇されることがあるので要確認)

・銀行ごとのシミュレーションを作成し、それぞれの諸経費や住宅ローン返済額を具体的に比較していき、その結果を参考にした上で、工務店任せではなく自分達で決める

・銀行選びも大事だが、いくらまでなら借りても大丈夫な金額を明確にしたうえで、住宅ローン選びを慎重に行う

相談の流れ

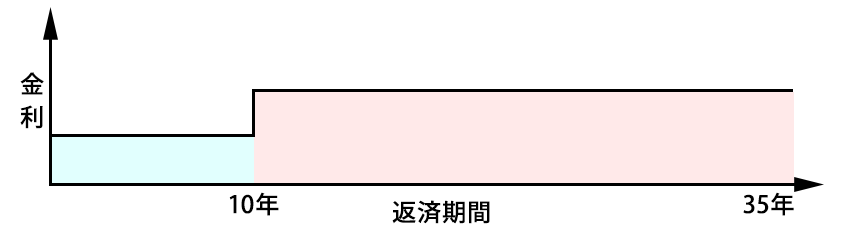

工務店の担当者からすすめられたA銀行の住宅ローンは、「2段階固定」の住宅ローンでした。これは、返済する35年間のうち、当初の10年間と11年目から35年目の最終返済日まで金利が確定しているタイプのローンです。

このように2段階に金利が分かれている固定金利の住宅ローンなので、「2段階固定」と呼ばれています。

鳥取ではとてもポピュラーな住宅ローンで、住宅ローンを組む時に、最終返済日まで金利・返済金額が確定しているというメリットがあります。一方、借りたときより、金利が下がっても、返済途中だと金利の見直しができないというデメリットもお伝えして理解していただけました。

また、ご相談者様の職業についてヒアリングしたところ、別のB銀行の住宅ローンだと、事務手数料が優遇されることが分かりました。

借りる方の職業によって金利が優遇される仕組みがB銀行にはあります。A銀行にはこのような仕組みはありません。

当然、そのようなことはB銀行のホームページやパンプレットには記載されていません。

そのことをお伝えし、A銀行の住宅ローンと総合的に比較検討するようアドバイスしました。

B銀行は、「固定金利期間選択型」の住宅ローンを主力商品としています。これは3、5、10年いずれかの期間の金利が固定されたタイプのローンになります。

「固定金利期間選択型」の住宅ローンを組む場合、「3年固定」「5年固定」「10年固定」のいずれかを選択することになります。選んだ固定期間が終了すると自動的に変動金利になりますが、再度また「3年固定」「5年固定」「10年固定」の金利も選択することもできます。

しかし、再度固定金利を選択する時には、その時の経済状況によって金利が変わります。最初借りた期間の金利よりも下がっている場合もありますし、上がっている場合もあります。

なので相談者様には、最初の固定金利の期間が終了した後に固定金利を再度選びたい場合、金利が上がっている可能性があるというデメリットがあることをお伝えしました。

住宅ローンの比較・検討

勧められているA銀行の「2段階固定」の住宅ローンは、当初10年間は金利が変わらないものなので、B銀行の「固定金利期間選択型」の「10年固定」と単純に金利を比較してみました。

その結果、ご相談者様がB銀行と一定の取引条件を満たせば、勧められているA銀行の住宅ローンより金利が安いということが分かりました。

以上は、単純に金利と手数料だけを比較しただけですが、A銀行とB銀行の住宅ローンの内容には大きな違いがいくつかあります。中には事務手数料の優遇のようにパンプレットにも載っていない項目もあります。

安く見せたい工務店の営業マンは、住宅ローンの金利や手数料の違いばかり熱心に話す傾向がありますが、それ以外の異なる点についてもきちんと理解することがとても重要です。

ご相談者様に、弊社オリジナルで作成したA銀行とB銀行の住宅ローンの商品比較表を使って、金利や手数料以外についてもすべてお伝えし、その違いについてご理解いただけました。

また住宅ローンを借りる時に必要なコストを計算すると、B銀行で借りた方がおよそ23万もコストカットできることが分かりました。

ここまでの説明だと、金利が当初10年間は安くて、かかるコストも低いB銀行で借りた方が良さそうですが、B銀行の住宅ローンについて懸念材料がありました。

それは、B銀行を選択した場合、10年後に金利が上がる恐れがあるということです。

10年後の金利がいくらになるかは分かりませんが、再び固定金利を選択した場合、銀行独自の引き下げルールが決まっています。

そのルールを元に、過去の金利と比較して10年後の金利を予想してみました。そして、35年間の返済期間を10年固定で更新したと仮定して返済額のシミュレーションを行いました。

その結果をお伝えすることでB銀行の住宅ローンを選択した場合のリスクについてより理解が深まり、ご相談者様も納得されたようでした。

ただ、将来の金利上昇リスクについて、ご相談者様の家計が耐えることができるかチェックも必要です。

そのことを相談者様にお伝えして、収入や支出、貯金についてヒアリングし、購入予定の家や土地についても確認しました。

その上でいくらまで借りてもよいか、客観的な目線からシミューレーションを行い、ご希望する住宅ローンの金額が『借りても大丈夫な住宅ローンの金額』の範囲内かどうかのチェックを行いました。

相談の結果

工務店から勧められていたA銀行ではなく、B銀行を選択されました。

固定金利の期間が終わった後に、再度固定金利を選ぶ場合は金利が上がっている可能性があるが、当初10年間の金利がA銀行より安いこと、また手数料を含む諸経費がA銀行よりもおよそ約23万円も安いことが決め手になりました。

デメリットである金利上昇した場合のシミュレーションもお役に立てたようです。

また、ご希望する住宅ローンの金額も『借りても大丈夫な住宅ローンの金額』の範囲内であることが確定し、ご相談者様も安心して家づくりを進められました。

さらに、住宅ローンの手続きにファイナンシャルプランナーが同席してフォローするサービスもご利用いただき、

という感想をいただくことができました。総合的なアドバイス、フォローにご満足いただけたようです。

FPからのアドバイス

工務店の営業マンからすすめられる住宅ローンが必ずしもあなたにとってベストとは限りません。

他の銀行と比較して、どこの銀行で住宅ローンを組んだらよいか教えてくれる営業マンもいますが、銀行の担当者とつながっていることも多く、同じ銀行の住宅ローンを提案されるケースが多いようです。

これは、営業マンが、懇意にしている銀行の担当者にお客様を紹介した方が慣れているので仕事がやりやすいこともあるようです。

もちろんそれぞれの銀行にご自身で相談して、その違いを比較、検討してもよいですが、住宅ローンは複雑な金融商品なので難しい点もあるかと思います。

なので、本当に自分達にとってベストな銀行なのか、住宅ローンに詳しいファイナンシャルプランナーに第三者目線でアドバイスを求めるのがよいでしょう。

この相談事例のように、住宅ローン選びは工務店任せにせず、しっかりと自分で確認してから申し込むようにしましょう。

住宅ローンは35年間も支払いを続けなければなりません。

できるだけ住宅ローンの支払いに不安をなくしてから家づくりを進めれば、お金に苦しまない将来を手に入れることができます。